答案是要,對自身的權益有很大的影響。

嚴格說起來,是健保與就業保險不用另外多加保。但是勞保與勞退6%,這些都會影響自身權益,即使是兼差工作,也應要求雇主加保。

一、投保薪資的基礎是工資

很多雇主都會說用底薪投保,然後將薪資項目拆成底薪+績效獎金+全勤等等許多不同項目,最後只用基本工資來投保。

其實,只要是被認定屬於「工資」的項目,都要被列為投保薪資的一部分。

法源在:

- 勞工保險條例施行細則 第27條

- 全民健康保險法施行細則第46條第一項第二款第二目

- 就業保險法 第40條

- 勞工退休金條例第3條

上述4個條文,將勞保、健保、就業保險、勞退的投保薪資及工資的定義,很明確表示都依勞動基準法第二條第三款規定的工資為準。

勞動基準法第二條第三款 對工資的定義是:

「指勞工因工作而獲得之報酬;包括工資、薪金及按計時、計日、計月、計件以現金或實物等方式給付之獎金、津貼及其他任何名義之經常性給與均屬之。 」

目前對工資的通說,主要是勞務對價性,而若是勞務對價性無法判斷,再輔以經常性給予做為判斷標準。

如全勤獎金、績效獎金、加班費等,只要該項目屬於工資,就應被計入投保薪資。

可以參考勞保局對投保薪資項目的認定逐項說明:https://www.bli.gov.tw/0022930.html

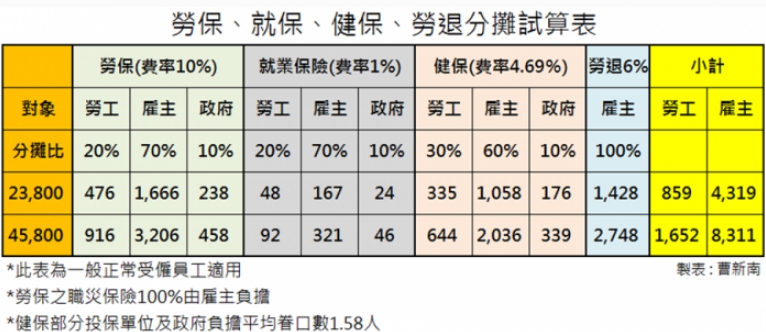

二、多加保會要多交多少錢?

勞保與就保,勞工要負擔投保金額的20%,健保是30%,而勞退是雇主全額要負擔的。

若是以基本工資23,800加保,勞工要負擔859元,雇主要負擔4,319元。

若以勞保最高上限45,800元投保,勞工要負擔1,652元,雇主要負擔8,311元。

而若已有一份工作,其他的兼職工作,其實不用加健保、就保,只需要勞保,另外勞退是雇主全額要負擔的。

假設多兼職的部分用23,800元投保,勞工要負擔的就是勞保的476元。

上述是以2019年基本工資23,800元為例,2020年的基本工資調整為24,000元,勞保+就保費率由10%調整為10.5%。

三、給付高低與投保薪資有關

(一)健保只需要一個投保單位,保費高低與給付無關。

先說健保,健保只須要選擇一個單位投保就好,重複投保健保並不會帶來額外效益,只是增加保費負擔而已。

若有2份以上工作,應以「主要工作」(工時最長)的受雇公司為投保單位,其餘兼職單位不須再投保;若每項工作的工時都差不多,則以薪資最高的工作為主要工作。

重點是,不管健保費繳了多少,享受到的醫療資源是一樣的。

(二)就業保險的也是只要一個投保單位,但保費高低有影響

就業保險法第5條第三項:「受僱於二個以上雇主者,得擇一參加本保險。」

我有2份工作,就業保險是不是2邊都要加保呢?https://www.bli.gov.tw/0017587.html

保險給付包含失業給付、育嬰留職停薪津貼等,依就業保險金額高低而有影響。

以失業給付為例,請領標準是離職退保前6個月平均月投保薪資60%,最多可領六次。

假設就業保險應該投保45,800元,應該可以領到45,800元 X 60% X 6個月 = 27,480元 X 6個月 = 164,880元。

如果就業保險只有投保23,800元,共可領 23,800元 X 60% X 6個月 = 14,280元 X 6個月 = 85,680元。

(三)勞保的「生育給付」、「普通傷病給付」 、「失能給付」、 「老年給付」等的月投保薪資會加總計算,但不超過上限45,800元。

勞保的給付項目,與投保薪資有關,而且是可以加總計算的,所以保得越多,領得也越多。以下幾個舉例:

- 生育給付:生產前6個月的平均月投保薪資,一次給與60日。

- 一般傷病給付:住院第4天起,可以請領普通傷病補助費,可領平均月投保薪資的50%,最高可領1年。門診或在家療養期間均不在給付範圍。

- 職災補償費:自不能工作第4日發給,可領平均月投保薪資的70%,最高可領2年,不過第2年減為50%。

勞保的給付項目給多,其他如失能給付、老年給付等可參:https://www.bli.gov.tw/0004766.html

(四)勞退6%依提繳金額,兼職也提繳,個人帳戶自然較多。

這個應該比較不用特別解釋,雇主提繳6%到勞工在勞保局的個人專戶,這就沒有45,800元的限制,繳得越多,未來勞工可領到的新制退休金也越多。

四、雇主不要因小失大

至於雇主的部分,請依法投保,且按實際工資投保。

不保或是以多報少,除了會有相關的罰則,勞工的損失要賠償,甚至可能有刑責,千萬不可輕忽。